반응형

특별 자산 펀드 유형 | 상품선물 투자수익 | 신용파생상품

특별자산펀드의 유형

- 실물자산에 대한 직접 투자: 저장비용 발생.

- 천연자원기업의 증권에 투자: 실물자산의 가격과 낮은 베타를 가짐 (이유: 증권이 전체 시장의 영향을 더 많이 받고, 회사가 가지고 있는 고유의 위험이 있음).

- 상품선물에 투자: 적은 금액으로 투자가능하나 롤오버에 따른 비용 발생 (장점: 거래소에서 거래하여 유동성이 높음. 기초자산 인도를 요구하지 않음. 실물자산의 투자에 대한 전체 자금을 내지 않음 -> 게시증거금/ 단점: 지속적인 마진 콜 위험).

- 상품스왑과 선도계약에 투자: 장외거래이므로 알려지기를 원치 않는 투자자에게 적합.

- 상품연계채권에 투자: 확정된 쿠폰이율을 얻음. (롤오버 걱정x, 추적오차 걱정x).

상품시장의 이해

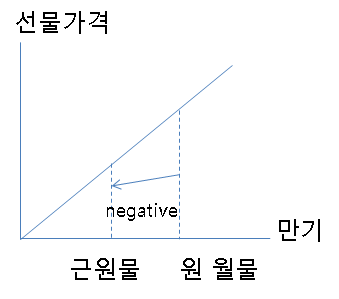

Contango 시장 -> 선물가격> 현물가격, 원월물 > 근원물

- 선물곡선은 우 상향.

- 매입 헤지 수요가 많음.

- 상품재고 부족할 때 많음.

Backwardation 시장-> 선물가격<현물가격, 원 월물 < 근 원물

- 선물곡선 우하향.

- 매도헤지 수요가 많음.

- 상품재고 풍부할 때 나타남.

상품선물 투자수익

- 현물가격: 현물가격변화에 따른 선물가격변환 손익.

- 담보수익률: 선물 증거금이외 자금을 안전자산에 투자하여 발생하는 이자수익.

- 보유기간수익률 : 상품선물의 기간구조에서 발생.

+ 콘탱고시장에서는 선물을 비싸게 사서 싸게 팔므로 negative roll-yield

+ 백워데이션 시장에서는 선물을 싸게 사서 비싸게 팔므로 postive roll-yield

신용파생상품

CDS

- 준거자산의 신용위험을 분리하여 보장 매입자(은행)가 보장매도자(CDS투자자)에게 이전하고 보장매도자는 그 대가로 프리미엄을 지급받는 계약.

- 보장매입자는 고객사와 우호관계를 유지하면서 신용위험만 전가.

- 보장매도자는 초기 투자비용 없이 높은 수익률 및 신용위험 노출 다변화를 동시 달성.

TRS

- 총수익매도자가 준거자산의 모든 현금흐름을 총수익매입자에게 지금하고, 총수익매입자는 시장기준금리에 TRS Spread를 가산한 금리를 지급하는 계약.

- 총수익매도자는 신용위험과 시장위험을 모두 이전-> 소유권은 이전 안돼 고객관계유지 가능.

- 총수익매입자는 자산매입과 동일한 효과달성 (실제보다 낮은 비용으로 투자).

신용스프레드 옵션

- 신용스프레드의 변동하는 것에 옵션 투자.

Basket Default Swap (BDS)

- 2개 이상의 준거자산의 모든 현금흐름을 총수익매입자에게 지급하고 총수익매입자는 시장기준금리에 TRS spread를 가산한 금리를 지급하는 계약.

- 보장매입자는 비용절감, 보장매도자는 더 높은 프리미엄과 손실제한.

CLN

- 일반 채권에 CDS를 결합한 상품으로 보장매입자는 CLN발행자에게 신용위험을 전가하고 CLN발행자는 또다시 CLN투자자에게 신용위험을 전가하는 신용연계채권.

- 신용사건 발생 시 채권원금으로 손실금액을 보전하고 나머지 잔여금을 상환하는 구조. *TRS와 CDS는 은행이 헷지를 목적으로 했지만 이것은 투자수단이다.

합성 CDO

- CDO의 특수한 형태로서 보장매입자가 준거자산을 양도하는 것이 아니라 신용파생상품을 이용하여 자산에 내재된 신용위험만을 SPC에 이전하는 유동화 방식.

- 자산을 이전하지 않으므로 외형상 규모를 유지하고 고객사와의 오호관계도 유지.

CDO의 이해 | 개별채권-> CDO/ 대출 -> CLO

- 구조

비교적 신용도가 낮은 회사채나 기업대출을 기초자산으로 하여 여러 트렌치로 구분하여 발행하는 유동화 증권.

+Senior (작은 대가/ 작은 리스크)-> Mezzanine (중간)-> Equity (높은 대가/높은 리스크)

+Senior는 손실발생가능성은 적으나 시가평가 위험이 존재한다. (Market to Market)

- 발행목적에 따른 구분

+Arbitrage CDO: 기초자산과 유동화증권 수익률 간의 차이에서 발생하는 차익이 목적.

+Balance sheet CDO: 재무상태표상의 신용위험자산 감소를 통한 재무비율 개선이 목적.

반응형

'펀드' 카테고리의 다른 글

| Index Fund | 인덱스펀드란 무엇일까? (1) | 2021.12.27 |

|---|---|

| 어려운 펀드 기초부터 공부하자 펀드 용어 | 평가서 읽는 방법 (0) | 2021.10.07 |

| 채권(BOND)이란? 채권의 개념 및 종류 | 주식 채권종류 비교 금리 관계: 전환사채 투자전략 수익률 (0) | 2021.10.06 |

| 정책형 뉴딜펀드 | 인프라 펀드 (1) | 2021.10.05 |

| 펀드투자 기초 | 공모, 사모 ,뮤추얼 펀드 이해하기 (1) | 2021.10.05 |

댓글